EM VITÓRIA, FAMÍLIAS DE MENOR RENDA POSSUEM MAIOR DIFICULDADE PARA

EQUILIBRAS AS CONTAS DO MÊS

Pesquisa de Endividamento e Inadimplência do Consumidor – PEIC

CNC/FECOMÉRCIO-ES

Endividamento e Inadimplência

O endividamento das famílias de Vitória cresceu 0,4 pontos percentuais (p.p.) em novembro em

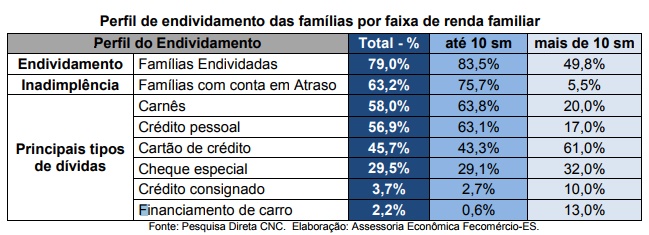

relação a outubro. Os resultados mostraram que 79,0% das famílias se declararam

endividadas, o que representa pouco mais de 100 mil famílias da capital do Espírito Santo,

como mostra a Pesquisa de Endividamento e Inadimplência do Consumidor (PEIC), divulgada

pela Fecomércio-ES. Em relação a novembro de 2016, o endividamento ficou 8,1 p.p. acima.

De forma geral, pensando na renda mensal da família que está comprometida com dívidas, a

maior parte dos entrevistados (53,8%) considera que está mais ou menos endividado. Os que

se consideraram muito endividados somaram apenas 1,4% e os poucos endividados somaram

23,8%. Os demais 21% não possuem dívidas desse tipo.

A proporção daquelas que declararam ter conta ou dívidas em atraso (inadimplentes) subiu

mais uma vez em novembro, registrando o maior percentual da série e mostrando que 63,2%

do total de famílias de Vitória possuem pelo menos uma conta em atraso de pagamento. Entre

os endividados esse percentual sobe para 80,0%. Já o percentual das famílias que afirmaram

que não terão condições de pagar suas dívidas em atraso no próximo mês caiu para 7,8%.

Principais tipos de dívidas das famílias

Em novembro o cartão de crédito deixou de ser o principal tipo de dívida das famílias de Vitória,

caindo de 61,7% em outubro para 45,7% em novembro. O cheque especial também teve sua

participação diminuída de 39,9% para 29,5%. Já o crédito pessoal e dos carnês se

transformaram nos principais tipos de dívidas das famílias no mês de novembro sendo que

58,0% possuem dívidas com carnês e 56,9% com crédito pessoal.

Entre os endividados, a parcela de comprometimento da renda mensal com dívidas1

em

novembro caiu para, em média, 12,3%, representando o menor nível da série histórica do

índice. E aquelas famílias que se encontram inadimplentes afirmaram que o pagamento está

atrasado há cerca de 60 dias, em média. Ainda, segundo eles, sua renda estará comprometida

com essas dívidas pelos próximos 7,4 meses.

No mês de novembro o que se observou foi uma significativa substituição de dívidas mais

caras (cartão de crédito e cheque especial) por aquelas que possuem juros um pouco menores

(carnês e crédito pessoal).

Renda Familiar

Analisando a diferença na situação do endividamento por faixa de renda familiar entre as

aquelas que possuem rendimento de até 10 salários mínimos (sm) e aquelas cujo rendimento é

acima de 10 salários mínimos observa-se que as famílias de mais baixa renda são as que se

encontram em maior dificuldade.

Essa é a faixa na qual a intensidade do endividamento e da inadimplência está maior. O

percentual é de 83,5% de famílias endividadas e 75,7% das famílias possuem alguma conta ou

dívida atrasada. Os principais tipos de dívidas são os carnês e o crédito pessoal. Já para

aqueles com renda maior, o endividamento está em 49,8% e a inadimplência em 5,5%, sendo o

cartão de crédito o principal tipo de divida das famílias.

Comentários

A redução de gastos e a cautela dos consumidores não estão sendo suficientes para auxiliar no

equilíbrio do orçamento mensal das famílias. A pesquisa mostrou que, principalmente, aquelas

com renda mais baixa estão com maior dificuldade e acabam recorrendo a empréstimos não

previstos para tentar equilibrar as contas. Para essas famílias, cujo orçamento é mais apertado,

o crédito é mais determinante nesse contexto.

E parece ser esse o cenário registrado na capital. Mesmo com um comprometimento baixo da

parcela da renda mensal com dívidas, por conta do baixo consumo e dos juros menores, as

famílias encontram dificuldades no consumo básico e serviços essenciais e seguem com pelo

menos uma conta ou dívida em atraso no mês.

")